新的一年,用529计划储蓄的新机会

新年伊始通常是人们决心实施或重新承诺个人财务目标的时候. 今年, 为什么不考虑开一个529计划账户呢, 或者增加你对现有账户的缴款, 提高你的孩子或孙子的财务未来? 529计划是自25年前创立以来最灵活的计划.

大学基金...和更多的

任何形式的教育都可以成为重要的人生基石. 529计划是专门为教育储蓄而设计的. 529计划的主要好处是与税收相关的:529账户的收入累积起来是递延纳税的,如果这些资金用于支付合格的教育费用,那么在提取时(可能是很多年以后)是免税的. 一些州可能还会为捐款提供税收减免. 用于未用于合格教育费用的提款, 收入部分需要缴纳所得税和10%的罚款.

近年来,国会扩大了529计划的“合格”支出清单. 以下是一些符合条件的常见开支:

- 学杂费 -直至大学/研究生院的全部费用, /职业中等专业学校, and apprenticeship programs (schools must be accredited by Department of Education and courses can be online); up to $10,K-12的学费是每年1万美元

- 食宿(食宿) -仅适用于学院/研究生院,前提是学生至少注册了一半时间

- 电脑,所需软件,上网,书籍,用品 -仅适用于大学/研究生院

- 偿还学生贷款 -最高10,000美元的寿命限制

除了, 从2024年开始, 在529账户中有额外资金的家庭可以转到35美元,000美元存入罗斯个人退休账户, 受每年Roth IRA供款限额限制.

自动的贡献...和更多的

确定, 你可以在529计划之外建立一个教育基金, 但是529计划的税收优势很难被击败. 此外,529计划还提供其他福利:

- 自动设置的能力, 从你的支票账户或储蓄账户中定期提取的款项, 哪一种能使你的工作自动化,让你在各种市场条件下都能省钱

- 增加的灵活性, 减少, 或者暂时停止定期捐款, 或者进行计划外的一次性捐款, 这反映了你财务状况的起伏

- 根据受益人的年龄选择投资组合的选项, 随着上大学的时间越来越近,账户分配会变得越来越保守吗

- 与你的定期支票分开的一个账户, 储蓄, 或者经纪账户, 这可能会减少出于非教育目的而钻研它的诱惑

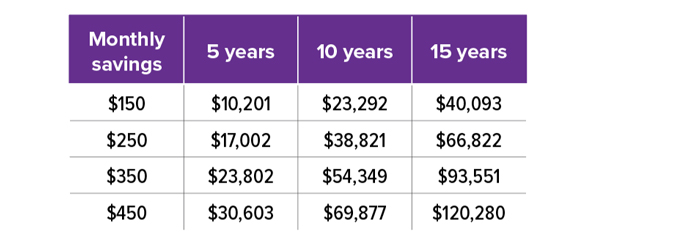

建立教育基金

表格假设年回报率为5%. 这是一个假设的数学原理的例子,并不打算反映任何投资的实际表现. 回报率会随时间变化,尤其是长期投资. 具有较高回报率潜力的投资也有较大程度的损失风险. 不考虑费用和开支,如果包括在内,将会降低所显示的业绩.

怎样开一个529账户

要开立529储蓄账户,选择一个529计划,并在网上填写申请表. 您需要提供个人信息, 指定受益人, 选择你的投资选择, 并设定自动供款或进行首次一次性供款.

参加529计划通常会有一些费用和开支. 还有一种风险是,这些投资可能会赔钱,或者表现不够好,无法支付预期的大学费用. 529计划的税务影响应与您的法律和/或税务专业人士讨论,因为各州之间的差异很大. 大多数提供自己的529计划的州可能只为他们的居民和纳税人提供优惠和福利, 其中可能包括经济援助, 奖学金基金, 以及对债权人的保护. 在投资529计划之前, 考虑投资目标, 风险, 指控, 和费用, 在发行人的正式声明中有哪些内容需要仔细阅读. 正式披露声明及适用的招股说明书, 其中包含了这个和其他关于投资选择的信息, 潜在的投资, 投资公司, 可以通过联系您的在线赌场排名专业人士获得吗.